Рост бизнеса через сайты и рекламу Яндекс Директ

Прием заявок круглосуточно

без выходных

Как уменьшить налог УСН на страховые взносы

В этой статье:

Введение

1. Что важно знать об УСН «Доходы» и страховых взносах?

2. Можно ли уменьшить налог на страховые взносы?

3. Как уменьшить налог ИП без сотрудников?

4. Как уменьшить налог у ИП с сотрудниками и ООО?

5. Что еще важно учесть при расчете?

6. Как еще можно сэкономить?

7. Faq

Налоговый кодекс позволяет сократить налог по УСН «Доходы» за счет уплаченных страховых взносов. Предприниматели без штата могут уменьшить платеж вплоть до нуля, а компании и ИП с персоналом — максимум наполовину.

1. Что важно знать об УСН «Доходы» и страховых взносах?

Налоговая ставка на системе УСН «Доходы» составляет 6% от любых денежных поступлений на ваш расчетный счет. Если в вашем регионе или для вашего вида бизнеса нет льгот, налог рассчитывается с полной суммы выручки без вычета затрат.

Пример: В 2026 году вы получили от клиентов 2 000 000 ₽. Налог к уплате составит 120 000 ₽. Даже если вы потратили 800 000 ₽ на закупку товара, база для налога останется прежней. Помимо основного налога, предприниматели обязаны перечислять страховые взносы.

Помимо основного налога, существуют страховые взносы. Эти платежи гарантируют вам и вашему персоналу пенсионные накопления, медицинское обслуживание и социальную защиту.

Индивидуальные предприниматели обязаны платить взносы за себя. В 2026 году фиксированная сумма составляет 57 390 ₽. Деньги нужно перечислить до конца года, даже если бизнес временно не приносит доход.

Если выручка за год больше 300 000 ₽, ИП доплачивает 1% от суммы превышения. В 2026 году этот дополнительный взнос не может превышать 321 818 ₽.

При найме сотрудников за них также нужно платить взносы. Базовая ставка составляет 30% от начисленной зарплаты и премий. Для малого бизнеса предусмотрены льготы, но стандартный тариф именно такой.

| Тип платежа | Размер в 2026 году | Срок оплаты |

| Фиксированные (за ИП) | 57 390 ₽ | До 31 декабря |

| Дополнительный 1% (за ИП) | 1% от дохода свыше 300 000 ₽ | До 1 июля следующего года |

| За персонал (базово) | 30% от фонда оплаты труда | До 28 числа ежемесячно |

Пример: В 2026 году ИП заработал 1 500 000 ₽. Он заплатит 57 390 ₽ фиксированных взносов и еще 12 000 ₽ (1% от суммы 1 200 000 ₽). При наличии работника с зарплатой 60 000 ₽, сверху придется платить по 18 000 ₽ взносов каждый месяц.

2. Можно ли уменьшить налог на страховые взносы?

Согласно п. 3.1 ст. 346.21 НК РФ, налогоплательщики на УСН «Доходы» вправе снизить сумму налога за счет страховых взносов. Правила этого вычета зависят от наличия наемного персонала.

ИП без сотрудников могут уменьшить налог на всю сумму взносов за себя (до 100%). Если уплаченные взносы больше или равны налогу, то платить налог в бюджет не придется.

Организации и ИП с сотрудниками имеют право сократить налог максимум на 50%. Даже если общая сумма взносов за себя и штат больше половины налога, к вычету можно принять только 50% от начисленной суммы.

| Категория бизнеса | Максимальный вычет | Какие взносы учитываются |

| ИП без штата | 100% | Фиксированные (57 390 ₽) и доп. взнос 1% |

| ИП с персоналом | 50% | За себя и за всех сотрудников |

| Организации (ООО) | 50% | За всех сотрудников |

Предприниматели без штата могут уменьшать налог на взносы «за себя» еще до их реального перечисления на ЕНС. Важно лишь, чтобы эти суммы подлежали уплате в текущем налоговом периоде. Фиксированную часть и дополнительный 1% можно брать в зачет заранее.

Для взноса 1% с доходов более 300 тысяч ₽ действует гибкое правило. Например, платеж за 2025 год по закону вносится до 1 июля 2026 года. Его разрешено вычесть из налога либо за 2025-й, либо за 2026 год. Однако распределять одну и ту же сумму частями на оба года запрещено.

Взносы за наемный персонал учитываются иначе. Их можно зачесть только после того, как деньги фактически поступят в бюджет.

Пример: ИП без штата планирует налог за 1 квартал 2026 года. Он может сразу вычесть часть фиксированного взноса (57 390 ₽) из платежа, даже если еще не переводил деньги на ЕНС.

Пример с сотрудниками: Если компания начислила взносы за март, но оплатила их только в апреле, уменьшить налог можно будет только во втором квартале.

Специальные уведомления для вычета подавать не требуется. Все расчеты вы просто указываете в годовой декларации по УСН.

Порядок учета взносов в 2026 году:

| Тип взноса | Когда можно учесть | Нужно ли уведомление |

| За ИП (фиксированные и 1%) | В периоде начисления (не дожидаясь оплаты) | Нет, только в декларации |

| За сотрудников | Только после фактической уплаты | Нет, только в декларации |

3. Как уменьшить налог ИП без сотрудников?

Разберем на примере, как ИП без персонала снижает налог по УСН «Доходы» за счет страховых взносов в 2026 году.

Этап 1: Вычисление налога. Допустим, доход Алексея за год составил 900 000 ₽. При стандартной ставке 6% сумма налога составит 54 000 ₽.

Этап 2: Расчет страховых взносов. В 2026 году фиксированный платеж равен 57 390 ₽. Также рассчитываем дополнительный взнос: (900 000 – 300 000) × 1% = 6 000 ₽. Общая сумма взносов, доступная для вычета, составляет 63 390 ₽.

Этап 3: Применение вычета. Поскольку Алексей работает один, он имеет право уменьшить налог до 100%. Так как сумма взносов (63 390 ₽) превышает сумму налога (54 000 ₽), налог по упрощенке за год будет равен нулю.

| Параметр | Сумма |

| Годовой доход | 900 000 ₽ |

| Начисленный налог (6%) | 54 000 ₽ |

| Взносы за 2026 год (фикс. + 1%) | 63 390 ₽ |

| Итоговый налог к уплате | 0 ₽ |

По этой же схеме можно сокращать квартальные авансовые платежи. При этом для ИП без сотрудников факт реальной оплаты взносов на ЕНС не обязателен — их можно зачесть в периоде начисления, а перечислить деньги позже.

4. Как уменьшить налог у ИП с сотрудниками и ООО?

Для бизнеса с наемным персоналом действует похожий порядок вычета, но с лимитом в 50%. Стоит учитывать, что в ООО всегда числится хотя бы один работник — его руководитель.

Пример расчета для 2026 года:Предположим, выручка ИП составила 3 000 000 ₽. Начисленный налог по ставке 6% равен 180 000 ₽. За год предприниматель начислил следующие взносы:

фиксированные за себя — 57 390 ₽;

дополнительный взнос (1% с превышения) — 27 000 ₽;

за сотрудников — 50 000 ₽.

Общая сумма взносов составила 134 390 ₽. Однако уменьшить налог можно только наполовину — до 90 000 ₽.

Этот принцип применяется и при расчете квартальных авансовых платежей. Важное условие: взносы за персонал уменьшают налог только после их фактического перечисления в бюджет. Взносы за самого предпринимателя можно учитывать в периоде начисления.

Сводная таблица по примеру:

| Показатель | Сумма в 2026 году |

| Доход бизнеса | 3 000 000 ₽ |

| Налог по УСН (6%) | 180 000 ₽ |

| Всего взносов (за себя и штат) | 134 390 ₽ |

| Максимальный вычет (50%) | 90 000 ₽ |

| Итого к уплате в бюджет | 90 000 ₽ |

5. Что еще важно учесть при расчете?

Существуют ограничения, которые часто вызывают сложности при расчетах. Они касаются переноса остатков и учета необязательных платежей.

Что нельзя учитывать при расчете вычета?

Согласно п. 3.1 ст. 346.21 НК РФ, остаток неиспользованных взносов нельзя перенести на будущий год. Если сумма взносов оказалась больше начисленного налога (или его половины для работодателей), излишек просто «сгорает».

Пример: В 2026 году у ИП налог составил 20 000 ₽, а взносов за себя начислено 57 390 ₽. Налог обнулится, но остаток в 37 390 ₽ нельзя использовать для уменьшения платежей в 2027 году.

Также в расчетах участвуют только обязательные страховые отчисления, установленные законом. Добровольные расходы на страхование в налоговый вычет не входят.

| Можно вычесть из налога | Нельзя вычесть из налога |

| Обязательные пенсионные взносы | Добровольное медицинское страхование (ДМС) |

| Обязательные медицинские взносы | Добровольные взносы в НПФ |

| Обязательные взносы за сотрудников | Страхование жизни или имущества |

| Дополнительный взнос 1% свыше 300к | Остатки взносов за прошлые периоды |

6. Как еще можно сэкономить?

Представьте обычную ситуацию. Вы честно заработали миллион, но половину съели расходы, а с остатка нужно отдать налог. Вы ищете способы, как уменьшить налог на УСН, и это правильно. Но давайте честно: экономия нескольких тысяч на бумаге не сделает вас богатым. Настоящие деньги приходят тогда, когда вы вкладываете каждый сэкономленный рубль в инструмент, который возвращает вам в пять раз больше. Например такими инструментами могут быть сайты и Яндекс Директ.

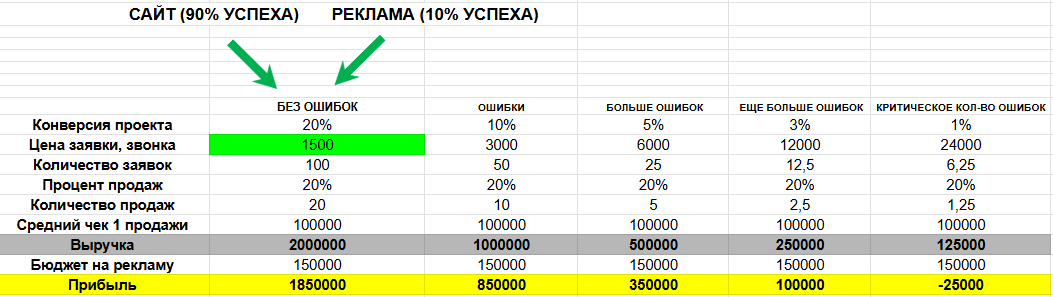

Сайты и реклама есть сейчас у всех, практически у каждого школьника. Но вопрос не в том, если у Вас машина, вопрос в том, какая у вас Машина. Жигули или Мерседес. Вы можете ездить "мучиться" на Жигули, тратить огромные деньги на ремонт, постоянно отвозить ее в сервис. И ходить грустный и недовольный. И второй вариант: ездить на Мерседесе, наслаждаться жизнью и не тратиться на ремонт. С сайтами и рекламой тоже самое. Например, вы закажете у "школьника" дешевый сайт и рекламу, сделанного с ошибками, с любительской настроенной рекламой, которые на 100 тысяч рекламного бюджета дадут 10 заявок. Или второй вариант, наш "проект под ключ", где на 100 тыс бюджета мы дадим уже 100 заявок. (это просто пример)

Таблица: посмотрите, чем больше ошибок на сайте и в рекламе: тем меньше прибыли вы получаете. Мы с Вами можем выжить из сайта и рекламы максимум. Это пример реального проекта.

Переведите все это в прибыль. Со 100 заявками вы получите намного больше прибыли, чем в первом случае.

Врядли у тех людей, у которых вы закажете сайт и рекламу за 10 тысяч, будет качественный продукт. А если он не дай бог сольет вам рекламный бюджет? Придется снова платить за новый сайт и рекламу уже другому исполнителю.

У нас сайты сделаны без ошибок, реклама приносит только горячий трафик. поэтому что вы получите больше заявок в 10-15 раз и В 5 раз больше прибыли на тот же бюджет, чем ваши конкуренты.

Для этого нужно оставить заявку ниже. Ответь на пару легких вопросов, и мы с тобой свяжемся.

Вопрос-ответ

Можно ли полностью уменьшить налог на страховые взносы

ИП на УСН «Доходы» уменьшают налог на страховые взносы по правилам ст. 346.21 НК РФ. Размер вычета зависит от наличия штата.

ИП без сотрудников вправе снизить налог до 100%. Если сумма взносов за себя больше налога, платить его не придется.

ИП с сотрудниками уменьшают налог максимум на 50%. Даже если взносы за себя и штат превышают эту долю, в бюджет нужно перечислить половину налога.

Можно ли уменьшить налог на страховые взносы на 50%?

ИП без сотрудников могут уменьшить налог на УСН «Доходы» на всю сумму страховых взносов за себя. Лимит в 50% на них не распространяется, что позволяет снизить платеж до нуля.

Для ИП с персоналом действует ограничение. Налог или авансовые платежи можно сократить максимум наполовину, учитывая взносы за себя и за штат. Остаток суммы необходимо перечислить в бюджет.

Какие взносы за сотрудников уменьшают налог?

Налог по УСН разрешено снижать на страховые взносы за сотрудников, которые уже перечислены в бюджет. К ним относятся:

пенсионное страхование (ОПС);

медицинское страхование (ОМС);

взносы на случай временной нетрудоспособности и в связи с материнством (ВНиМ);

взносы на травматизм (страхование от несчастных случаев).

В каком периоде можно применить уменьшение?

Уменьшить налог или авансовый платёж на взносы за работников можно в том периоде, когда взносы фактически уплачены.

Например, если страховые взносы заплатили в июне, то уменьшаете аванс за полугодие. Если внесли деньги в декабре, уменьшают годовой налог. Главное, чтобы платёж был сделан до срока уплаты соответствующего налога или аванса.

Страховые взносы индивидуального предпринимателя за себя учитываются вне зависимости от факта уплаты.

Учитываются ли взносы, уплаченные в следующем квартале?

Если ИП оплатили страховые взносы за сотрудников уже после окончания квартала, то уменьшить аванс за прошедший период не получится. Эти взносы можно применить только при расчёте налога или аванса за тот период, в котором произошла фактическая уплата.

Как отразить уменьшение в декларации по УСН?

В декларации по УСН «Доходы» страховые взносы показывают в разделе 2.1.1.

Суммы, которые уменьшают налог или авансы, вписывают в строки 140–143. В строках 140–142 отражают взносы, учтённые при уплате авансов за 9 месяцев. В строке 143 — взносы, которые уменьшают годовой налог.

Общая сумма в строках 140–143 не может быть больше налога или авансов по строкам 130–133.

Что делать, если сумма налога меньше сумма взносов?

Если сумма налога меньше уплаченных страховых взносов, действуют разные правила для ИП с работниками и без.

ИП без работников могут уменьшить налог полностью — до нуля.

ИП с работниками налог уменьшают максимум на 50%. Даже если взносов больше, чем половина налога, остаток учесть нельзя.

Ограничение в 50% действует только для ИП на УСН «Доходы». Для предпринимателей с объектом «Доходы минус расходы» таких ограничений не предусмотрено.

Можно ли учитывать добровольные взносы?

Да, но с ограничениями.

При УСН «Доходы» добровольное страхование сотрудников на случай болезни можно учитывать вместе со взносами на травматизм и больничные за счёт компании. Эти суммы включаются в уменьшение налога только в пределах 50%, если есть работники.

Если работников нет, добровольные взносы ИП «за себя» учитываются в полном размере вместе с фиксированными и дополнительными взносами.

На УСН «Доходы минус расходы» взносы включаются в расходы в полной сумме по факту уплаты.