Рост бизнеса через сайты и рекламу Яндекс Директ

Прием заявок круглосуточно

без выходных

Как уменьшить налог на прибыль

В этой статье:

Введение

1. Льготные налоговые ставки

2. Правильный учет прямых и косвенных затрат

3. Выбор оптимального метода списания МПЗ

4. Параметры амортизации в целях оптимизации налогообложении

5. Инвестиционный вычет по налогу на прибыль

6. Создание резервов

7. Использование поэтапной сдачи работ

8. Убытки прошлых лет уменьшают текущий налог на прибыль

9. Переход на уплату авансов по налогу на прибыль исходя из фактической прибыли

10. Выбор правовой формы сделки и условий договора напрямую определяет размер налоговой базы.

11. Как еще можно сэкономить?

Грамотная налоговая политика позволяет легально снизить платежи в бюджет. Для оптимизации используют целый набор инструментов: специальные режимы, льготы, нулевые ставки и адресные преференции. Крупные компании не имеют права применять льготные режимы. При этом многие представители малого бизнеса также работают на общей системе налогообложения (ОСНО) по ряду причин. Для таких организаций актуален вопрос — как законно уменьшить налог на прибыль, ставка которого в 2026 году составляет 25%.

Рассмотрим основные законные методы, которые позволяют снизить налоговую нагрузку на прибыль в 2026 году.

1. Льготные налоговые ставки

Для ряда категорий бизнеса предусмотрены налоговые льготы, включая освобождение от уплаты налога или применение нулевой ставки:

- Резиденты «Сколково»: полностью освобождены от уплаты налога на прибыль.

- Специфические отрасли: сельхозпроизводители, а также медицинские, образовательные и социальные организации могут применять ставку 0% (полный перечень категорий закреплен в статье 284 НК РФ).

- ИТ-сектор: для аккредитованных ИТ-компаний, чья профильная выручка составляет не менее 70% от общих доходов, в 2026 году действует пониженная ставка налога на прибыль (согласно актуальным нормам, она составляет 5%, так как обнуление ставки было временной мерой, завершившейся ранее).

- Специальные зоны: резиденты ОЭЗ и участники специальных инвестиционных контрактов вправе использовать пониженные или нулевые ставки в региональной части налога.

Региональные власти могут самостоятельно снижать ставку налога для отдельных плательщиков. Например, в Москве для общественных организаций инвалидов и компаний, использующих их труд, установлена льготная ставка.

При проверке налоговой декларации инспекция может потребовать документальное обоснование вашего права на использование данных льгот. Рекомендуется заранее подготовить подтверждающие бумаги (договоры, отчеты по выручке, сертификаты резидента), чтобы избежать вопросов при камеральной проверке.

2. Правильный учет прямых и косвенных затрат

Для целей налогообложения расходы делятся на следующие категории:

1. Прямые: учитываются в периоде продажи товаров, работ или услуг, к созданию которых они имеют отношение.

2. Косвенные: признаются в расходах того периода, в котором они были фактически понесены.

3. Внереализационные: отражаются в периоде их возникновения.

Налогоплательщик обязан самостоятельно определить состав прямых расходов, правила их распределения между готовой продукцией и незавершенным производством, а также закрепить эти нормы в учетной политике.

Выгодно увеличивать долю косвенных расходов, так как это позволяет быстрее снизить налоговую базу отчетного периода. Если затраты невозможно напрямую связать с конкретным продуктом, их целесообразно переводить в категорию косвенных (например, общепроизводственные нужды или расходы отдельных цехов).

Классификация затрат согласно ст. 318 НК РФ. К прямым затратам относятся:

- материальные расходы;

- амортизационные отчисления;

- затраты на оплату труда.

Важно: Перечисленные категории не всегда признаются прямыми автоматически. Главное условие — их прямое участие в производственном процессе.

Взаимосвязь бухучета и налогового учета. Методики в обеих системах должны быть сопоставимы. При налоговых проверках инспекторы часто ориентируются на правила бухучета. Если по вашей учетной политике затраты отражаются на счете 20 и включаются в себестоимость продукции, переквалифицировать их в косвенные для целей налогообложения будет крайне сложно.

3. Выбор оптимального метода списания МПЗ

Снизить налог на прибыль можно за счет выбора метода оценки сырья, материалов, товаров и ценных бумаг. В налоговом учете предусмотрены следующие способы:

- Оценка по стоимости единицы запасов.

- Оценка по средней стоимости.

- Оценка по стоимости первых по времени приобретений (ФИФО).

- Оценка по стоимости последних по времени приобретений (ЛИФО).

Выбор подходящего метода оценки материально-производственных запасов (МПЗ) позволяет снизить трудозатраты бухгалтерии и гибко распределять расходы между отчетными периодами.

Основные принципы оценки МПЗ:

Метод оценки по стоимости единицы запасов обеспечивает высокую точность учета. Применять его можно только при условии идентификации каждой единицы материально-производственных запасов (МПЗ).

Этот способ актуален для уникальных или дорогостоящих товаров: недвижимости, автомобилей, драгоценностей. Также он подходит для запчастей и оборудования, которые учитываются по индивидуальным номерам производителя. Метод исключает усреднение, так как позволяет точно определить стоимость списания конкретной позиции.

Метод оценки по средней стоимости удобен тем, что позволяет учитывать материально-производственные запасы (МПЗ) без привязки к конкретным партиям или поставщикам.

Расчет стоимости производится путем деления общей себестоимости группы запасов на их количество. При этом учитываются как остатки на начало месяца, так и все поступления за отчетный период. Этот способ является наиболее популярным для товаров, не требующих штучного учета: например, для стройматериалов, продуктов питания, канцелярии и товаров легкой промышленности.

Метод ФИФО предполагает списание запасов по стоимости их первоначального приобретения. В налоговом учете в расходы включается цена самых ранних партий.

При росте закупочных цен списание по старым, более низким ценам увеличивает налогооблагаемую прибыль, что бывает невыгодно для компании. Однако этот метод отлично подходит для товаров с ограниченным сроком службы, таких как компьютерные комплектующие.

ФИФО также эффективен в следующих случаях:

- Для убыточных организаций: он помогает уменьшить текущий финансовый минус.

- Для погашения прошлых убытков: метод позволяет быстрее перекрыть накопленные убытки за счет прибыли текущего периода.

Метод ЛИФО предполагает оценку товаров, отпускаемых в производство или продажу, по стоимости последних поступивших партий. Важно помнить, что с 2008 года этот метод больше не применяется в бухгалтерском учете.

Для разных групп материалов и товаров разрешается применять отдельные методы оценки. Порядок, выбранный организацией, необходимо закрепить в учетной политике (данная позиция подтверждена письмами Минфина от 26.10.2015 № 03-03-06/1/61288 и от 29.11.2013 № 03-03-06/1/51819).

Допускается использование разных методов оценки запасов в бухгалтерском и налоговом учете, налоговых рисков это не создает. Однако потребуется отражать налоговые разницы согласно ПБУ 18/02. Несмотря на усложнение работы, такой подход позволяет сократить налогооблагаемую прибыль при одновременном росте бухгалтерской прибыли, что может быть важно, например, при выплате дивидендов.

4. Параметры амортизации в целях оптимизации налогообложения

Амортизируемым имуществом в налоговом учете признаются основные средства (ОС) и нематериальные активы (НМА), стоимость которых списывается через амортизацию. Поскольку амортизационные отчисления составляют значительную часть расходов компании, глава 25 НК РФ предлагает инструменты для ускоренного списания затрат на приобретение ОС.

Методы налоговой оптимизации:

- Выбор срока полезного использования: установление минимально допустимого срока эксплуатации в рамках амортизационной группы позволяет быстрее списывать стоимость имущества. Например, для легкового автомобиля можно выбрать период от трех до пяти лет.

- Амортизационная премия: позволяет единовременно включить в расходы до 30% (в некоторых случаях — до 10%) от первоначальной стоимости ОС или затрат на модернизацию (п. 9 ст. 258 НК РФ).

- Повышающие коэффициенты: применение коэффициентов к норме амортизации для определенных категорий основных средств (ст. 259.3 НК РФ). Использование этого инструмента должно быть зафиксировано в учетной политике.

- Нелинейный метод: Переход на нелинейный метод (п. 1 ст. 259 НК РФ) дает возможность учитывать большие суммы амортизации в начальный период использования объекта по сравнению с линейным способом.

- Срок для НМА: Для некоторых объектов интеллектуальной собственности, таких как исключительные права на программы для ЭВМ, разрешено устанавливать срок полезного использования равным двум годам (п. 2 ст. 258 НК РФ).

5. Инвестиционный вычет по налогу на прибыль

Инвестиционный налоговый вычет (ИНВ) — это механизм, позволяющий уменьшить не саму налоговую базу, а напрямую исчисленную сумму налога на прибыль и авансовых платежей (ст. 286.1 НК РФ).

Право на этот вычет определяется региональным законодательством и действует до 31 декабря 2027 года. Решение о его применении необходимо зафиксировать в налоговой учетной политике.

Виды инвестиционного вычета:

1. По капитальным вложениям в основные средства (ОС): Применяется к объектам 3–10 амортизационных групп (за исключением зданий и сооружений 8–10 групп). При использовании ИНВ организация теряет право на амортизацию и амортизационную премию по данным объектам.

2. В рамках соглашений о реализации инвестпроектов (РИП): Доступен организациям, включенным в специальный реестр с господдержкой. Позволяет включить в вычет до 25% капитальных затрат. Срок действия — не более пяти лет с даты заключения соглашения.

- Ограничения: нельзя применять совместно с другими видами вычетов или при наличии соглашений о защите и поощрении капиталовложений.

Расчет размера вычета

Вычет применяется к региональной части налога. Сумма зависит от установленных законом региона нормативов.

| Тип расходов | Норматив (до %) |

| ОС (приобретение, модернизация, реконструкция) | 90% |

| Пожертвования культурным учреждениям / целевой капитал НКО | 100% |

| Создание объектов инфраструктуры | 85% |

| Инфраструктура в рамках комплексного освоения территории | 80% |

| НИОКР | 90% |

| Развитие генетических технологий | 42,5% |

| IT-технологии (включая обучение персонала) | 100% |

Важно: Итоговая сумма вычета из регионального бюджета не может превышать разницу между налогом по ставке 17% и налогом по ставке 5% (регионы вправе корректировать эти лимиты).

Уменьшение федеральной части налога

Организация также может уменьшить налог в федеральный бюджет (вплоть до нуля). Здесь применяются иные нормативы:

- ОС: 10%.

- Инфраструктура: 15%.

- НИОКР: 10%.

- Генетические технологии: 7,5%.

Это право не зависит от размера регионального вычета. Если сумма налога к уплате меньше суммы уменьшения, остаток можно перенести на следующие периоды.

6. Создание резервов

Для налогоплательщиков, работающих по методу начисления, Налоговый кодекс РФ предусматривает возможность формирования резервов. Отчисления в эти резервы уменьшают налогооблагаемую базу, так как включаются в состав расходов.

Виды резервов в налоговом учете:

- По сомнительным долгам -п. 3 ст. 266

- На предстоящую оплату отпусков - ст. 324.1

- На выплату вознаграждений за выслугу лет - ст. 324.1

- На ремонт основных средств - п. 2 ст. 324

- По гарантийному обслуживанию - ст. 267

- На предстоящие расходы по НИОКР - ст. 267.2

Помимо перечисленных, существуют и другие виды резервов, право на создание которых предоставлено только определенным категориям налогоплательщиков. Использование этих инструментов позволяет организации равномерно распределять расходы в течение года и оптимизировать налоговые платежи.

Рассмотрим механизм действия резерва по сомнительным долгам на конкретном примере.

Когда компания отгружает товары, у неё возникает доход и, соответственно, обязанность уплатить налог на прибыль (20% с суммы сделки). Проблема в том, что фактически деньги от покупателя еще не получены, а налог уже начислен.

Как работает резерв по сомнительным долгам

Создание резерва позволяет легально отсрочить налоговый платеж. На конец отчетного периода (квартала) задолженность анализируется по срокам просрочки:

- Просрочка более 45 дней: в состав расходов можно включить 50% от суммы долга.

- Просрочка более 90 дней: в состав расходов можно включить 100% от суммы долга.

Главное преимущество: создание резерва дает компании временную отсрочку по налогу. Пока длится эта отсрочка, сэкономленные средства остаются в обороте бизнеса и продолжают приносить доход.

7. Использование поэтапной сдачи работ

При методе начисления можно снизить налог на прибыль, выбрав выгодный порядок признания доходов и расходов для работ с длительным технологическим циклом. Под это понятие подпадают любые операции, которые начинаются и завершаются в разных налоговых периодах, независимо от их общей продолжительности.

Для отсрочки признания дохода и уплаты налога целесообразно включать в договоры условия о поэтапной сдаче работ. Если завершение этапа выпадает на следующий налоговый период, это позволяет легально перенести налоговые обязательства.

При отсутствии поэтапной сдачи доход необходимо распределять до момента передачи результатов заказчику (согласно ст. 271, 316 НК РФ и разъяснениям Минфина). Выбранный метод нужно закрепить в учетной политике:

- Пропорционально расходам: доход признается в зависимости от доли фактических затрат в общей смете (абз. 2 п. 2 ст. 271 НК РФ).

- Равномерно: выручка распределяется равными долями в течение срока работ (ч. 8 ст. 316 НК РФ).

Рекомендации по выбору метода

1. Анализ структуры затрат: Если основные расходы возникают на завершающей стадии, равномерный метод невыгоден — он приведет к преждевременному признанию прибыли. В таком случае эффективнее использовать метод пропорционально расходам.

2. Обязательность фиксации: Порядок признания выручки — обязательный элемент учетной политики. Если метод не закреплен документально, налоговые органы вправе применить любой способ расчета по своему усмотрению (Определение ВС РФ № 307-КГ18-20835).

8. Убытки прошлых лет уменьшают текущий налог на прибыль

Текущую налогооблагаемую прибыль можно законно уменьшить за счет убытков прошлых лет. При составлении налоговой декларации разрешается включить в нее сумму убытка или его часть, накопленную в предыдущие периоды.

Основные правила учета убытков:

- Лимит списания: Налоговую базу текущего периода можно снизить за счет прошлых убытков максимум на 50%.

- Перенос остатка: Если сумма убытка превышает указанное ограничение, неиспользованная часть переносится на будущие периоды до полного погашения.

- Срок использования: Ранее существовавшее 10-летнее ограничение на перенос убытков отменено, поэтому их можно учитывать без временных лимитов.

Если убытки прошлых лет выявлены только сейчас, их можно квалифицировать как внереализационные расходы. Это позволяет напрямую сократить налоговую базу и сумму налога, подлежащую уплате в бюджет.

9. Переход на уплату авансов по налогу на прибыль исходя из фактической прибыли

Для оптимизации налоговых платежей предусмотрен переход на уплату авансов по налогу на прибыль исходя из фактически полученной прибыли.

Особенности авансовых платежей

В стандартном порядке ежемесячные авансы рассчитываются на основе данных предыдущего квартала, а не реальных доходов текущего периода. Это создает риск излишней уплаты налога, если текущая прибыль компании снизилась или получен убыток. В таком случае переплата отражается на ЕНС только после сдачи квартальной декларации.

Переход на уплату по фактической прибыли

Чтобы избежать отвлечения оборотных средств, можно перейти на ежемесячную уплату авансов по фактически полученным доходам.

- Преимущество: Платежи строго соответствуют текущим финансовым результатам, что исключает излишнее налоговое бремя.

- Обязательство: Необходимо ежемесячно подавать налоговую декларацию (п. 2 ст. 285, п. 1 ст. 289 НК РФ).

- Ограничение: Метод не могут применять бюджетные учреждения (библиотеки, театры и т.д.).

- Порядок перехода: Уведомите налоговую инспекцию до 31 декабря текущего года, чтобы начать применять этот способ с 1 января следующего.

- Учетная политика: Изменение порядка исчисления авансов необходимо зафиксировать в учетной политике компании.

Этот подход требует более высокой дисциплины учета, но позволяет эффективно управлять денежными потоками бизнеса.

10. Выбор правовой формы сделки и условий договора напрямую определяет размер налоговой базы.

Выбор правовой формы сделки и условий договора напрямую определяет размер налоговой базы. Одна и та же хозяйственная цель может быть достигнута разными способами, каждый из которых по-разному отражается в учете.

Ключевые методы налогового планирования:

В рамках закона существует четыре основных подхода к структурированию операций:

- Замена отношений: выбор альтернативного вида сделки. Например, приобретение оборудования через аренду или лизинг имеет разные налоговые последствия для амортизации и учета расходов.

- Разделение отношений: разукрупнение комплексной сделки на отдельные части. Это позволяет применять различные налоговые ставки или льготные режимы к разным этапам или объектам договора.

- Отсрочка налогового платежа: использование инструментов (например, резервов), которые позволяют перенести момент уплаты налога на более поздние сроки.

- Прямое сокращение объекта: использование налоговых вычетов, премий и льгот, закрепленных в НК РФ, для уменьшения налогооблагаемой суммы.

Условия безопасности оптимизации

Чтобы налоговые органы не классифицировали ваши действия как необоснованную налоговую выгоду, любая хозяйственная операция должна соответствовать трем критериям:

Деловая цель - сделка должна иметь экономический смысл, а не только цель сэкономить на налогах.

Обоснованность - расходы должны быть направлены на получение дохода и соответствовать специфике бизнеса.

Документирование - наличие полного комплекта первичных документов, подтверждающих факт совершения операции.

Правильно составленная и применяемая учетная политика — это легальный инструмент, позволяющий адаптировать налоговый учет под бизнес-процессы компании, минимизируя нагрузку на бюджет без налоговых рисков.

11. Как еще можно сэкономить?

Представьте обычную ситуацию. Вы честно заработали миллион, но половину съели расходы, а с остатка нужно отдать налог. Вы ищете способы, как уменьшить налог на УСН, и это правильно. Но давайте честно: экономия нескольких тысяч на бумаге не сделает вас богатым. Настоящие деньги приходят тогда, когда вы вкладываете каждый сэкономленный рубль в инструмент, который возвращает вам в пять раз больше. Например такими инструментами могут быть сайты и Яндекс Директ.

Сайты и реклама есть сейчас у всех, практически у каждого школьника. Но вопрос не в том, если у Вас машина, вопрос в том, какая у вас Машина. Жигули или Мерседес. Вы можете ездить "мучиться" на Жигули, тратить огромные деньги на ремонт, постоянно отвозить ее в сервис. И ходить грустный и недовольный. И второй вариант: ездить на Мерседесе, наслаждаться жизнью и не тратиться на ремонт. С сайтами и рекламой тоже самое. Например, вы закажете у "школьника" дешевый сайт и рекламу, сделанного с ошибками, с любительской настроенной рекламой, которые на 100 тысяч рекламного бюджета дадут 10 заявок. Или второй вариант, наш "проект под ключ", где на 100 тыс бюджета мы дадим уже 100 заявок. (это просто пример)

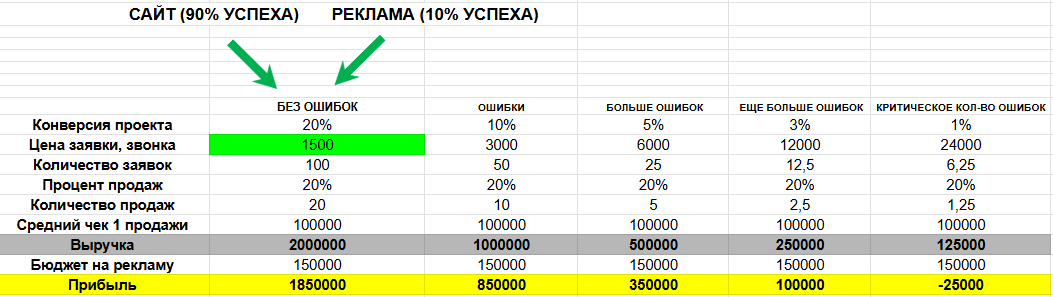

Таблица: посмотрите, чем больше ошибок на сайте и в рекламе: тем меньше прибыли вы получаете. Мы с Вами можем выжить из сайта и рекламы максимум. Это пример реального проекта.

Переведите все это в прибыль. Со 100 заявками вы получите намного больше прибыли, чем в первом случае.

Врядли у тех людей, у которых вы закажете сайт и рекламу за 10 тысяч, будет качественный продукт. А если он не дай бог сольет вам рекламный бюджет? Придется снова платить за новый сайт и рекламу уже другому исполнителю.

У нас сайты сделаны без ошибок, реклама приносит только горячий трафик. поэтому что вы получите больше заявок в 10-15 раз и в 5 раз больше прибыли на тот же бюджет, чем ваши конкуренты.

ЖМИТЕ НА КАРТИНКУ НИЖЕ: